L'essentiel en 30 secondes

En CESU, il existe 3 dispositifs distincts pour les frais de transport. Les indemnités kilométriques pour les déplacements professionnels (accompagnement courses, rdv médicaux) sont prévues par la convention collective (article 57). Le remboursement de 50% des transports en commun est obligatoire. La prime carburant pour le trajet domicile-travail est facultative mais peut représenter jusqu'à 600 euros/an exonérés. Ces 3 dispositifs sont cumulables.

Les 3 dispositifs à ne pas confondre

La confusion la plus fréquente : mélanger les frais de déplacement pendant le travail (obligatoires) et les frais pour venir travailler (partiellement obligatoires). Ce sont des dispositifs différents avec des règles différentes.

| Dispositif | Quand | Obligatoire ? | Montant |

|---|---|---|---|

| Indemnités kilométriques | Déplacements pendant le travail (courses, médecin, pharmacie) | Oui (art. 57 IDCC 3239) | Barème fiscal (env. 0,35€/km) |

| Transports en commun 50% | Abonnement pour le trajet domicile-travail | Oui (Code du travail) | 50% de l'abonnement |

| Prime carburant | Trajet domicile-travail en voiture | Non (facultatif) | Jusqu'à 600€/an exonérés |

1. Indemnités kilométriques : quand l'auxiliaire utilise sa voiture pour le travail

C'est obligatoire et prévu par la convention collective

Article 57 de la convention IDCC 3239 : si le salarié utilise son véhicule personnel pour les besoins de son activité professionnelle (sur accord de l'employeur), il bénéficie d'une indemnité kilométrique dont le montant est fixé dans le contrat de travail.

Quels déplacements sont concernés ?

Accompagner votre parent chez le médecin, le kiné, à l'hôpital

Faire les courses alimentaires ou en pharmacie

Emmener votre parent à une activité (marche, sortie)

Se rendre à la Poste, à la banque, aux administrations

Le trajet domicile de l'auxiliaire → domicile de votre parent n'est PAS un déplacement professionnel. C'est un trajet domicile-travail (voir section 3).

Combien ça coûte ?

Le montant doit être inscrit dans le contrat de travail. Il ne peut être ni inférieur au barème de l'administration ni supérieur au barème fiscal.

Barème indicatif 2026 : environ 0,35€/km pour une voiture (varie selon la puissance fiscale). Pour un deux-roues à moteur : 0,15€/km.

Exemple concret : votre auxiliaire emmène votre parent chez le médecin à 5 km aller-retour. Indemnité = 10 km x 0,35€ = 3,50€. Si elle fait ça 4 fois par mois = 14€/mois.

Comment le déclarer sur le CESU ?

Les indemnités kilométriques se déclarent dans la rubrique "Indemnités kilométriques" de la déclaration CESU. Elles ne sont pas soumises aux cotisations sociales et n'entrent pas dans le calcul des congés payés (article 57 IDCC 3239). Conservez un relevé des km parcourus (date, destination, km).

Et si l'auxiliaire utilise la voiture de votre parent ?

Dans ce cas, pas d'indemnité kilométrique (article 57). En revanche, vérifiez que l'assurance auto du véhicule couvre bien l'utilisation par un tiers dans un cadre professionnel. Un avenant à l'assurance peut être nécessaire.

2. Transports en commun : le remboursement de 50% est obligatoire

C'est la loi, pas une option. Tout employeur, y compris un particulier employeur CESU, doit rembourser 50% du prix de l'abonnement aux transports en commun utilisé par le salarié pour ses trajets domicile-travail (article L.3261-2 du Code du travail).

Ce qui est couvert

Abonnement bus, tram, métro (TAM à Montpellier)

Abonnement TER si le salarié habite hors de la métropole

Abonnement vélos en libre-service (VéloMagg)

Calcul selon le temps de travail

17h30/semaine ou plus : remboursement de 50% (plein taux)

Moins de 17h30/semaine : remboursement proratisé au nombre d'heures

Justificatif : sur présentation du titre de transport

3. La prime carburant : facultative mais avantageuse

C'est le dispositif qui pose le plus de questions. Contrairement aux deux précédents, la prime carburant n'est pas obligatoire. C'est l'employeur qui décide de la mettre en place ou non.

Les conditions d'éligibilité

Le salarié peut en bénéficier si au moins une de ces conditions est remplie :

Son domicile ou son lieu de travail n'est pas desservi par les transports en commun (cas fréquent pour les auxiliaires intervenant en zone rurale ou périurbaine)

Son domicile ou son lieu de travail ne se situe pas dans une agglomération de plus de 100 000 habitants

Ses horaires de travail ne lui permettent pas d'utiliser les transports en commun (horaires décalés, interventions tôt le matin ou tard le soir)

Les montants en 2026

Prime carburant seule : jusqu'à 300€/an exonérés de charges et d'impôts

Depuis juin 2026 : plafond doublé à 600€/an pour tous les types de véhicules (thermique, électrique, hybride)

Cumul avec le Forfait Mobilités Durables : jusqu'à 900€/an au total, exonérés

Pour l'employeur : aucun coût caché

La prime carburant est exonérée de cotisations sociales

Elle est exonérée de CSG/CRDS

Elle n'est pas imposable pour le salarié

Elle doit figurer sur le bulletin de salaire

Point important pour les auxiliaires multi-employeurs

La plupart des auxiliaires de vie en CESU ont plusieurs employeurs. Chaque employeur peut verser sa propre prime carburant. En revanche, le plafond d'exonération de 600€/an s'applique au total, tous employeurs confondus. C'est au salarié de s'assurer qu'il ne dépasse pas le plafond global.

En pratique pour un particulier employeur CESU

En tant que particulier employeur, vous n'avez pas de CSE ni d'accord collectif à mettre en place. Vous décidez unilatéralement de verser ou non la prime. Si vous la versez, inscrivez-la dans le contrat de travail ou un avenant, précisez le montant mensuel et les conditions. Elle se déclare sur le CESU comme une indemnité exonérée.

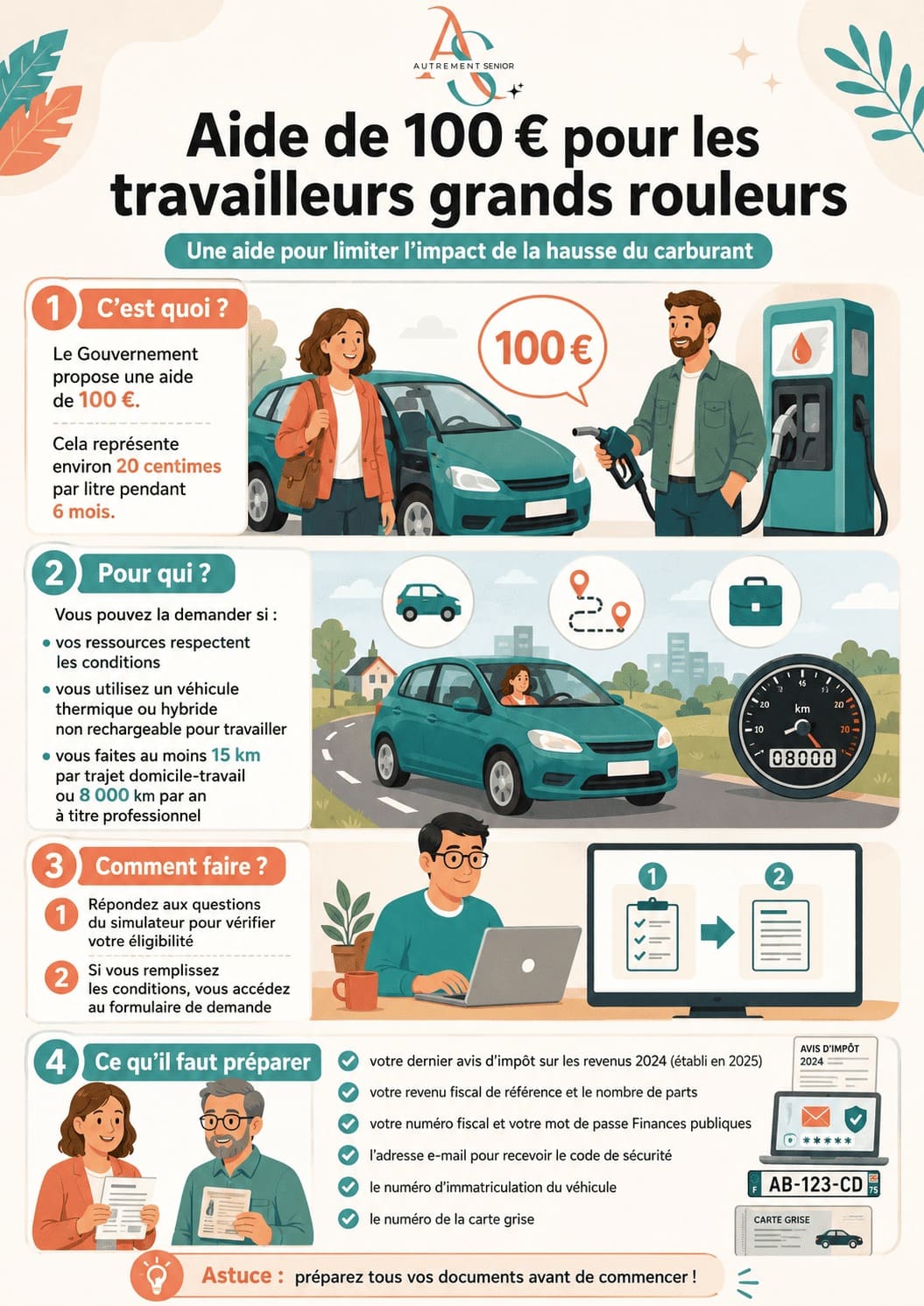

Bonus 2026 : l'aide "grands rouleurs" de l'État

100€ pour les "grands rouleurs"

En plus de la prime carburant versée par l'employeur, l'État a mis en place une indemnité de 100€ pour la période juin-août 2026. Cette aide est distincte et cumulable avec la prime carburant employeur.

Qui : les travailleurs qui parcourent de longues distances pour se rendre au travail

Comment : demande sur impots.gouv.fr (depuis le 27 mai 2026)

Versement : directement par l'État, sans intervention de l'employeur

Sources : aide-sociale.fr, impots.gouv.fr

3 exemples concrets

Marie, auxiliaire à Montpellier, 20h/semaine, prend le tram

Abonnement TAM : 51€/mois. L'employeur rembourse 50% = 25,50€/mois = 306€/an

Courses en voiture pour le bénéficiaire : 30 km/mois x 0,35€ = 10,50€/mois en indemnités kilométriques

Total pris en charge : 36€/mois soit 432€/an

Sophie, auxiliaire à Grabels, 15h/semaine, vient en voiture

Pas de transports en commun adaptés (horaires tôt le matin) = éligible prime carburant

Prime carburant versée par l'employeur : 30€/mois = 360€/an (exonéré pour les deux parties)

Accompagnement médecin : 2 rdv/mois x 10 km A/R x 0,35€ = 7€/mois en indemnités km

Total pris en charge : 37€/mois soit 444€/an

Fatima, auxiliaire à Lunel, 30h/semaine, 3 employeurs

Employeur 1 (Lunel) : rembourse 50% abonnement TER = 40€/mois

Employeur 2 (Montpellier) : prime carburant de 25€/mois

Employeur 3 (Castelnau) : prime carburant de 20€/mois

Total primes carburant : 540€/an (sous le plafond de 600€)

Chaque employeur verse aussi les indemnités km pour les déplacements professionnels

Anissa Benbekta

Coordinatrice auxiliaires de vie - Autrement Senior

Indemnités kilométriques, prime carburant, transports en commun : Anissa intègre tous les frais de transport dans vos déclarations CESU et s'assure que tout est conforme à la convention collective.

Questions fréquentes

Mon employeur est-il obligé de me verser une prime carburant ?

Non. La prime carburant est un dispositif facultatif. Seul le remboursement de 50% des transports en commun est obligatoire. En revanche, si votre employeur vous demande d'utiliser votre voiture pour des déplacements professionnels (courses, médecin), les indemnités kilométriques sont obligatoires (article 57 IDCC 3239).

Je travaille chez 3 employeurs. Chacun doit-il me verser la prime carburant ?

Chaque employeur peut décider indépendamment de verser ou non une prime carburant. Attention : le plafond d'exonération de 600 euros/an s'applique au total de tous les employeurs confondus. Si vous dépassez ce plafond, l'excédent est soumis à cotisations et à l'impôt.

Comment déclarer les indemnités kilométriques sur le CESU ?

Les indemnités kilométriques se déclarent dans la rubrique dédiée de la déclaration CESU mensuelle. Elles ne sont pas soumises aux cotisations sociales et n'entrent pas dans le calcul des congés payés. Conservez un relevé des km parcourus (date, destination, nombre de km).

J'utilise la voiture de mon employeur (le bénéficiaire). Ai-je droit aux indemnités km ?

Non. Si vous utilisez le véhicule du particulier employeur, vous ne bénéficiez pas de l'indemnité kilométrique (article 57 IDCC 3239). En revanche, vérifiez que l'assurance du véhicule couvre bien votre utilisation dans un cadre professionnel.

La prime carburant est-elle imposable ?

Non, dans la limite du plafond de 600 euros/an (depuis juin 2026). Elle est exonérée de cotisations sociales, de CSG/CRDS et d'impôt sur le revenu. Au-delà de 600 euros, l'excédent redevient imposable et soumis à cotisations.

Sur le même sujet

On gère vos déclarations CESU de A à Z

Indemnités kilométriques, prime carburant, congés payés, bulletins de paie — vous n'avez rien à calculer.

Coordination à partir de 300 euros net/mois - Montpellier et Hérault

Sources : Convention collective IDCC 3239 (art. 57), Code du travail (art. L.3261-2 et L.3261-3), cesu.urssaf.fr, service-public.fr, aide-sociale.fr